Кому нужна товарно-транспортная накладная?

Столько лет налогоплательщики спорят с налоговыми органами относительно прав на вычет НДС и уменьшения налоговой базы по налогу на прибыль, когда приобретение товаров оформлено товарной накладной ТОРГ-12, а товарно-транспортной накладной формы 1-Т покупатель не имеет.

Если среди прочих в требовании о предоставлении документов налогоплательщик видит просьбу предоставить товарно-транспортные накладные, пугаться не стоит. Нужно действовать. А именно поднять договор с поставщиком и проверить правильность заполнения накладной по форме ТОРГ-12, ведь эти действия, в конечном итоге, не позволят налоговым органам произвести доначисление НДС и налога на прибыль.

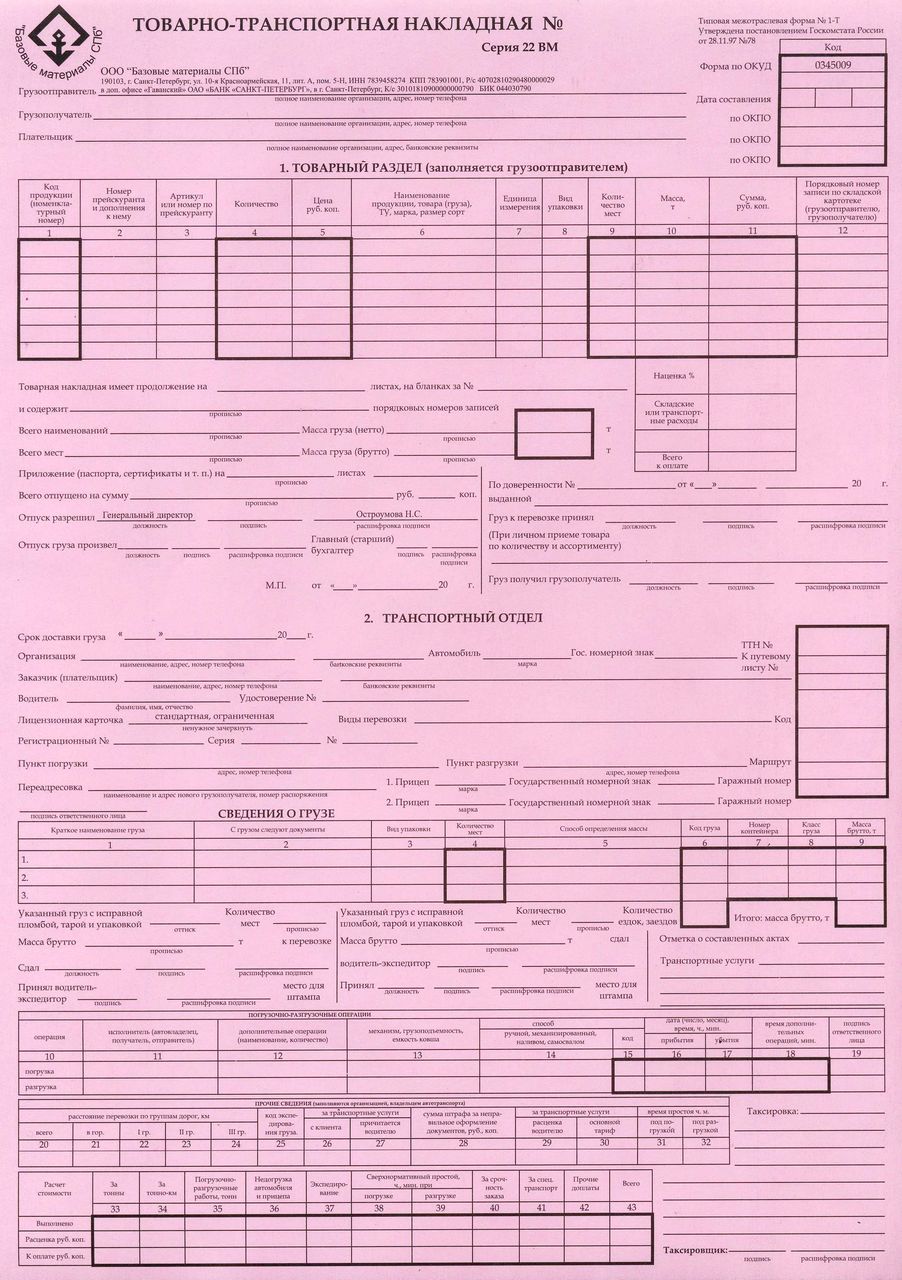

Итак, что такое ТТН?

Товарно-транспортная накладная – это унифицированный документ. Ее форма утверждена Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Там же описан порядок применения и заполнения товарно-транспортной накладной.

Товарно-транспортная накладная является товарораспорядительным документом по учету работ в автотранспорте. Документ состоит из двух разделов: товарного и транспортного.

Товарный раздел необходим грузоотправителю и грузополучателю для списания ТМЦ со склада первого и оприходования их на склад второго.

Товарно-транспортная накладная оформляется тогда, когда доставка покупателю приобретенного товара осуществляется компанией-перевозчиком. Прежде всего, ТТН необходима для подтверждения заключения договора перевозки груза (п. 2 ст. 785 ГК РФ, ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»).

Для продавца накладная по форме 1-Т, в товарной части, является основанием для списания с учета товарно-материальных ценностей, а для покупателя этот же раздел является источником информации для оприходования ТМЦ.

Транспортный раздел ТМЦ необходим перевозчику и заказчику транспорта для проведения расчетов. Перевозчик на основании транспортного раздела начисляет заработную плату водителю автотранспорта.

Для водителя документ необходим для беспрепятственного проезда по автодорогам, ведь товарно-транспортная накладная подтверждает правомерность перевозки груза органам, осуществляющим контроль на дорогах.

Таким образом, ТТН является документом, определяющим взаимоотношения грузоотправителей заказчиков автотранспорта с организациями — владельцами автотранспорта, выполнившими перевозку грузов, и служащим для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями – владельцами автотранспорта за оказанные им услуги по перевозке грузов.

ТОРГ-12 достаточно для оприходования товара

Альбом унифицированных форм первичной учетной документации по учету торговых операций, утвержденный постановлением Государственного комитета Российской Федерации по статистике от 25.12.98 № 132, содержит такой первичный учетный документ, как товарная накладная, которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации, составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Именно товарная накладная является в случае поставки продукции поставщиками достаточным доказательством оприходования товара, оформление товарно-транспортных накладных не обязательно.

Споров налогоплательщиков с налоговыми органами относительно применения вычетов по НДС и учета в расходах стоимости ТМЦ при наличии или отсутствии у покупателя товарно-транспортных накладных было много. Одни суды принимают решения в пользу обязательного наличия ТТН, другие разрешают не применять эту накладную в том случае, если у фирмы имеются иные подтверждающие приобретение ТМЦ документы.

Надеемся, что Президиум ВАС в Постановлении от 09.12.2010 № 8835/10 раз и навсегда разрешил конфликт налогоплательщиков и налоговиков. Ведь формальные придирки налоговых органов к отсутствию экземпляра ТТН у покупателя в последнее время были одной из самых распространенных причин не принять при расчете налога на прибыль произведенные расходы и отказать в праве налогоплательщика на вычет входного НДС. Теперь уж точно можно утверждать, что если компания-покупатель приобретает товар и не выступает в качестве заказчика по договору перевозки, такая компания имеет право учесть затраты на приобретение ТМЦ в расходах и принять к вычету входной НДС по таким товарам, даже если у покупателя нет товарно-транспортной накладной.

Главное иметь оправдательные документы, подтверждающие сделку и уверенность, что сведения, содержащиеся в этих документах, полны, достоверны и (или) непротиворечивы.

Хотите избежать споров с налоговыми органами и своим контрагентом? Укажите в договоре поставки, что оприходование товара осуществляется на основании товарной накладной ТОРГ-12.